Сегменты межкомнатных и входных дверей занимают значительное место в структуре рынка строительного оборудования. Сегодня производители и продавцы дверей входят в фазу более высокого развития. О проблемах и достижениях дверного сектора рассказывают лидирующие игроки.

Участники

1. Андрей ШПЕТНЫЙ, директор гипермаркета «Город дверей»

2. Олег ДЕМЬЯНЕНКО, маркетолог гипермаркета «Город дверей»

3. Вячеслав ДЫРДА, коммерческий директор группы компаний «Дверной холдинг»

4. Алексей МУЛЯРЕНКО, директор ООО «Сталь-М»

5. Юрий ЩИРИН, генеральный директор Агентства индустриального маркетинга

6. Константин КОЛЕСНИКОВ, директор компании «Руст»

7. Алексей ГОЙЖЕВСКИЙ, заместитель директора, руководитель отдела логистики и поставок «Компании ЮНА».

8. Отокар КАСИНЕЦ, руководитель отдела маркетинга и продаж «Компании ЮНА»

9. Алена ЛЫКОВА, коммерческий директор компании «Двери Белорусии»

10. Андрей ГАРБУЗ, соучредитель компании «Все двери»

11. Игорь ТУРЦЕВИЧ, учредитель «Двери Белоруссии»

12. Александр ЛАПИН, директор компании «Киевспецсталь»

13. Олег МАЕВСКИЙ, директор по коммуникациям Агентства индустриального маркетинга

14. Александр КОСТЕНКО, коммерческий директор компании «Новый стиль» (заочное участие).

ВОПРОСЫ

1.Охарактеризуйте ситуацию, которая сегодня сложилась на украинском рынке дверей. Какие факторы оказывают на него влияние?

2. Как отразилось на развитии дверного рынка сокращение строящихся объектов в нашей стране?

3. Структура рынка дверей. Какой сегмент превалирует на нем сегодня? Чем это вызвано?

4. Ценовая политика операторов дверного рынка, основные проблемы сегмента.

5. Кто является основными потребителями дверей? Анализ потребительского спроса по ценовым сегментам...

6. Что вы можете сказать о качестве моделей, которые изготавливают на украинских предприятиях?

7. Прогнозы развития рынка дверей в Украине в 2012 году...

Ведущий. Обсуждать ситуацию на украинском рынке дверей, мы начнем после презентации исследования, которое провел гипермаркет «Город дверей».

ПРЕЗЕНТАЦИЯ ИССЛЕДОВАНИЯ

Андрей ШПЕТНЫЙ, директор гипермаркета «Город дверей». Силами сотрудников нашей компании мы провели практическое исследование рынка. Руководил работой маркетолог гипермаркета «Город дверей» Олег ДЕМЬЯНЕНКО.

Андрей ШПЕТНЫЙ, директор гипермаркета «Город дверей». Силами сотрудников нашей компании мы провели практическое исследование рынка. Руководил работой маркетолог гипермаркета «Город дверей» Олег ДЕМЬЯНЕНКО.

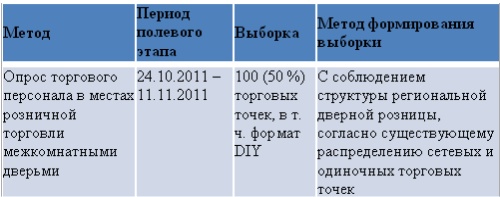

Олег ДЕМЬЯНЕНКО, маркетолог гипермаркета «Город дверей». В ноябре 2011 года аналитический отдел нашего гипермаркета провел исследование розничного рынка межкомнатных дверей в Киеве. Данный отчет отражает физическое состояние рынка. Он показывает не объемы продаж, а доли сегмента и уровень присутствия дверей различных марок на торговых стендах и витринах магазинов. Мы учитывали только те двери, которые были в наличии в период исследования. Модели, заявленные на сайтах и в каталогах, в расчет не принимались. Также не учитывались продажи на базарах. Изучалась только цивилизованная торговля.

Олег ДЕМЬЯНЕНКО, маркетолог гипермаркета «Город дверей». В ноябре 2011 года аналитический отдел нашего гипермаркета провел исследование розничного рынка межкомнатных дверей в Киеве. Данный отчет отражает физическое состояние рынка. Он показывает не объемы продаж, а доли сегмента и уровень присутствия дверей различных марок на торговых стендах и витринах магазинов. Мы учитывали только те двери, которые были в наличии в период исследования. Модели, заявленные на сайтах и в каталогах, в расчет не принимались. Также не учитывались продажи на базарах. Изучалась только цивилизованная торговля.

Цель исследования: описать структуру рынка.

Задачи исследования: получить характеристики рынка дверей в таких разрезах:

1. Уровень и качество дистрибуции

2. Структура розницы межкомнатных дверей:

• по показателям дистрибуции

• в разрезе ценовых сегментов и производителей (торговых марок)

• по характеристике ценовых сегментов (Украина)

• по типам используемых материалов

Дистрибуцию можно классифицировать по ее количественным и качественным характеристикам.

Уровень дистрибуции («Охват») — это процентное отношение количества торговых точек, имеющих в продаже двери определенной торговой марки, к общему числу торговых точек на исследуемой территории.

Качество дистрибуции («Присутствие» ТМ) — это доля продукции определенной ТМ от общего количества продукции всех ТМ, представленных на дверных стендах магазинов. Техника сбора данных: аудитор посещает магазин и заполняет анкету непосредственно в торговой точке.

Розничный рынок межкомнатных дверей можно разделить на такие типы реализации:

Техника сбора данных: аудитор посещает магазин и заполняет анкету непосредственно в торговой точке.

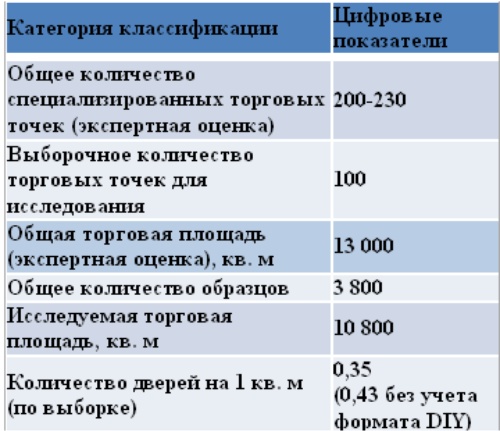

Выборка охватывает 80 % всех торговых площадей компаний, специализирующихся на продаже межкомнатных дверей, и отражает степень их присутствия на рынке, учитывая соотношение количества магазинов, принадлежащих каждой из торговых сетей. Таким образом, исследование освещает объективную ситуацию на рынке всего города. В выборку включены как монобрендовые салоны, так и торговые точки с широким ассортиментом дверных торговых марок.

Розничный рынок межкомнатных дверей можно разделить на такие типы реализации:

Супермаркеты формата DIY

В данном формате реализация дверей происходит по принципу: «пришел — выбрал — купил». Весь ассортимент представлен образцами на витрине и обеспечен запасом на складе супермаркета. Расширение ассортимента ограничено площадями отдела.

Количество представленных брендов: 10–15

Количество выставочных образцов: 50–100

Строительные супермаркеты формата DIY: «Эпицентр-К», «Новая линия», «ОЛДИ», и другие.

Специализированные розничные магазины

Минимальная площадь торгового зала. Работа ведется в основном по каталогам и на заказ. Склад расположен удаленно или товар поставляется после предоплаты покупателем. В последнее время клиенты выбирают и заказывают товар через интернет-сайты.

Количество представленных брендов: 5–6 (до 100 кв. м) и 10–15 (свыше 100 кв. м)

Количество выставочных образцов: 6–20 (до 100 кв. м) и 20–60 (свыше 100 кв. м)

Специализированные торговые точки в свою очередь делятся на:

— моно- и мультибрендовые

— супермаркеты (свыше 100 кв. м) и магазины (до 100 кв. м)

Розничные магазины до 100 кв. м: «Двери Белоруссии», «Александрийские двери», «Секрет», «Берислав», «Галерея дверей», «Ваши двери», «Компания ЮНА», «Полы и двери».

Супермаркеты (свыше 100 кв. м): «Аванти», «Все двери», «Двері року», Porte’s

Гипермаркеты дверей

Новый формат на рынке Украины. Объединяет все преимущества описанных выше форматов. Большой выбор продукции, большая выставка, значительный запас товара на складе, индивидуальный подход.

Количество представленных брендов:15—20

Количество выставочных образцов: 300–500

Торговые центры: «1-й Гипермаркет дверей», «Аракс», «Агромат» и «БудМайдан» с представленными в них дверными розничными магазинами будем рассматривать как обособленные специализированные розничные магазины. Классификация по форматам торговли в разрезе количества торговых точек и торговых площадей выглядит так:

Диаграмма 1.

Доля розницы по количеству представленных торговых точек:

Диаграмма 2.

Гипермаркет «Город дверей» по количеству торговых точек занимает 1 %, но по торговым площадям его доля существенно выше — 24 %. Розничный рынок межкомнатных дверей в Киеве в основном представлен украинскими производителями — 53 %. Двери производства России занимают 16 %, Белоруссии — 15 %. Общее присутствие продукции Испании, Италии, Финляндии мы оцениваем приблизительно в 16 %.

ДИСТРИБУЦИЯ

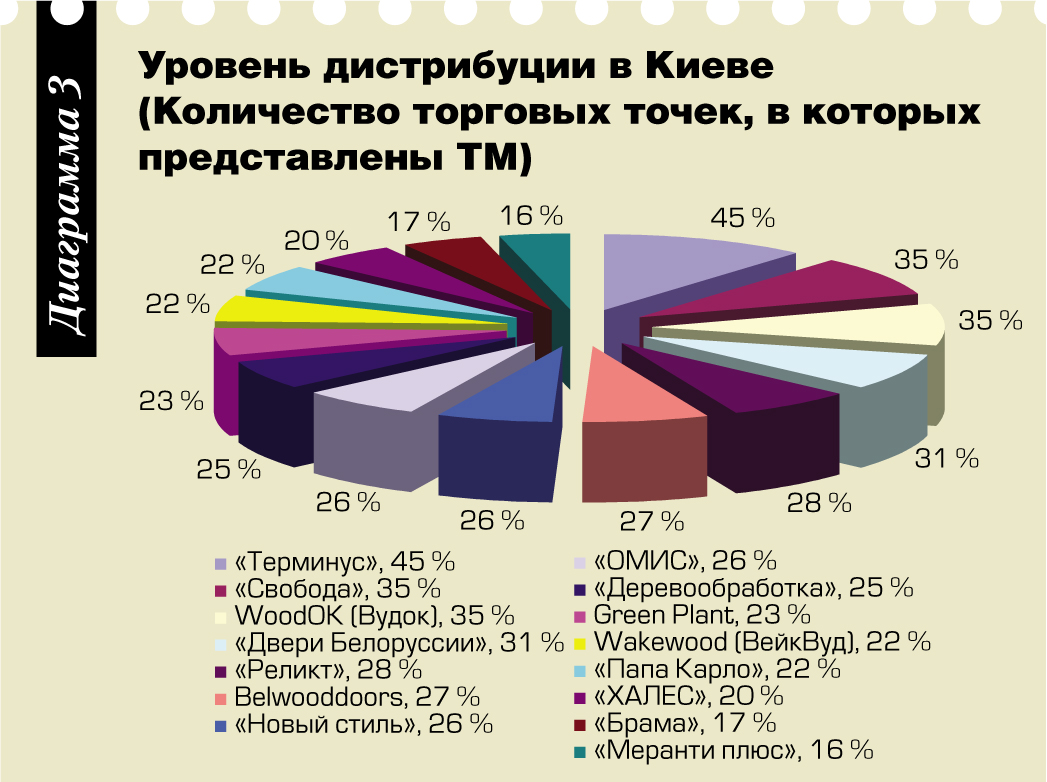

На дверном рынке Киева представлены как украинские ТМ («Новый Стиль» (Херсон), «ОМИС» (Харьков), «Брама» (Львов), «Терминус» (Винница), «Реликт» (Донецк), «Папа Карло» (Харьков)), так и импортные товары. Большую часть ассортимента составляют двери украинских, белорусских и российских фабрик.

Лидером по присутствию на рынке является ТМ «Терминус» (7,6 %). Она представлена в 45 % магазинов города. Торговые марки «Свобода», WoodOk (Вудок) охватывают по 35 % всех торговых точек.

ЦЕНОВЫЕ СЕГМЕНТЫ

Рынок межкомнатных дверей условно можно разделить на несколько ценовых сегментов:

Низкий — стоимость двери до 600 грн

Средний — стоимость двери 600-1500 грн

Средний+ — 1500-2000 грн

Высокий — от 2500 грн

В структуре предложения преобладает ассортимент средних и средних+ ценовых групп. Лучше всего представлен сегмент средний+ (32 % рынка). На этом фоне выделяются двери стоимостью до 600 грн, которые по присутствию занимают только 7 % рынка.

Относительно розницы можно сделать выводы, что в формате DIY в основном представлены двери среднего ценового сегмента — 47 %, в розничных торговых точках продукция сегментов средний+ — 34 % и высокий — 39 %.

АССОРТИМЕНТ

В низшей ценовой группе почти 63 % ассортимента составляют двери ТМ «Новый Стиль». В среднем сегменте лидирует ТМ «Двери Белоруссии» (16 %), в среднем+ — «Терминус» (16 %) и «Свобода» (14 %). В высоких ценовых сегментах лидерство остается за фабрикой «Папа Карло» (10,9 %) и «Меранти плюс» (9,5 %). Следует отметить, что эта группа дверей представлена большим количеством торговых марок.

Ассортимент межкомнатных дверей в Киеве характеризуется существенным преобладанием шпонированной продукции (78 %). Подобное распределение соотносится с довольно высоким присутствием полотен средних и высоких ценовых сегментов. 15 % дверей облицованы ламинатом. Из массива изготовлено 6 % дверных полотен.

Выставочные образцы межкомнатных дверей в основном представлены в стилях классика и модерн. Модерн доминирует и составляет 58 %.

ИТОГИ ИССЛЕДОВАНИЯ

• На рынке межкомнатных дверей в Киеве в качестве основных игроков представлены преимущественно сетевые торговые точки.

• Лучше всего представлены украинские, белорусские и российские торговые марки.

• Распределение ассортимента межкомнатных дверей по ценовым сегментам достаточно равномерно. Только группа до 600 грн наполнена меньше остальных.

• Лидером, как по присутствию, так и по уровню дистрибуции, является ТМ «Терминус». Ее ближайшие конкуренты по качеству дистрибуции — «Свобода», WoodOk (Вудок), «Двери Белоруссии». По охвату за ней следуют: «Двери Белоруссии», «Свобода», «Новый стиль», «Папа Карло». • По материалам облицовки в ассортименте преобладают шпонированные двери (78 %). Также значимую долю рынка занимают ламинированные модели (15%)

• Доля дверей, выполненных в стиле модерн, незначительно превышает процент дверных полотен в классическом стиле.

Из анализа присутствия межкомнатных дверей на рынке столицы видно, что ценовые сегменты в специализированных розничных магазинах и супермаркетах формата DIY распределены по-разному: — в розничных магазинах широко представлены ценовые сегменты средний и средний+ — в торговых точках формата DIY — эконом и средний сегмент. При этом наблюдается усиление присутствия межкомнатных дверей уровня средний+. Они «забирают» долю рынка у специализированных магазинов. Такое распределение обусловлено следующими тенденциями: В специализированных розничных магазинах двери экономкласса слабо представлены в связи с тем, что на данной продукции магазины имеют низкий доход. Для торговли такими дверями необходимы большие складские площади и оборотные средства. Двери среднего и среднего+ уровня позволяют зарабатывать больше — при работе на заказ с относительно небольшой выставкой.

В точках формата DIY существенный доход по экономклассу достигается за счет высокого уровня продаж, регулярных поставок и лояльности производителей. По позициям среднего ценового сегмента происходит увеличение присутствия. В данном сегменте формат DIY выигрывает у розницы за счет наличия товара на складе и выставки на витрине.

Дальнейшее развитие рынка межкомнатных дверей будет происходить по такому пути:

— увеличение доли среднего и среднего+ классов в торговых точках формата DIY;

— открытие специализированных гипермаркетов по продаже дверей.

В формате специализированных гипермаркетов наиболее широко представлены все ценовые сегменты, стили и производители, оптимально объединены форматы DIY и розничных магазинов: большой ассортимент, наличие товара, удобство выбора, индивидуальный подход. Такой формат максимально удобен для покупателя и оправдывает все его ожидания.

ОБСУЖДЕНИЕ

Отокар КАСИНЕЦ, руководитель отдела маркетинга и продаж «Компании ЮНА». Какие сетевые торговые площадки «Эпицентр-К» были включены в исследование?

Отокар КАСИНЕЦ, руководитель отдела маркетинга и продаж «Компании ЮНА». Какие сетевые торговые площадки «Эпицентр-К» были включены в исследование?

А. ШПЕТНЫЙ, «Город дверей». Только те, что расположены в Киеве.

О. КАСИНЕЦ, «Компания ЮНА». В своем прогнозе вы сказали, что в дальнейшем будут развиваться гипермаркеты. Сколько времени будет занимать этот процесс?

О. ДЕМЬЯНЕНКО, «Город дверей». Полагаю, что через 2-3 года в Киеве будут открыты 2–3 гипермаркета дверей.

Юрий ЩИРИН, генеральный директор Агентства индустриального маркетинга. Наша компания была причастна к этому исследованию, так как мы консультировали «Город дверей» по методологическим вопросам. Его ракурс, на мой взгляд, выбран очень удачно. Показав, как развивается дверной рынок в Киеве, «Город дверей» дает возможность регионам увидеть, что в этом сегменте будет происходить у них через несколько лет. Соотношение представленности в розничных сетях наиболее удачно репрезентует структуру рынка в целом. Это тот сегмент, где представленность формирует структуру продаж. Продажи также во многом зависят от того, насколько конечный потребитель знает тот или иной бренд. Например, при исследовании нами близкого рынка окон мы заметили, что отклонение между структурой объемов продаж и знанием бренда составляла не более 1–2 процентных пункта.

Результаты данных исследований объективны.

А. ШПЕТНЫЙ, «Город дверей». Мы выбрали простой и понятный для всех метод: зашли в торговую точку и посчитали, сколько там дверей какого бренда представлено.

Ведущий. Как вы будете использовать результаты исследования в своей работе?

А. ШПЕТНЫЙ, «Город дверей». Будем развивать «Город дверей». Кроме того, все, кто планирует развиваться в розничных продажах, могут опираться на наши исследования. Для себя мы нашли нужную пропорцию по ценовым критериям (см. Диаграмму 6) и теперь знаем, как нужно формировать ассортимент.

Алексей ГОЙЖЕВСКИЙ, заместитель директора, руководитель отдела логистики и поставок «Компании ЮНА». Пытались ли вы сравнить структуру украинского и российского рынка дверей?

О. ДЕМЬЯНЕНКО, «Город дверей». Пытались, но в России рынок очень большой, и развивается он иначе. Там гораздо выше доходность сегмента, открыто много специализированных гипермаркетов, шире представлены дорогие бренды.

А. ШПЕТНЫЙ, «Город дверей». В Москве есть гипермаркеты площадью 6 тыс. кв. м, которые занимаются только итальянскими дверями, а у нас вся дверная розница занимает 13 тыс. кв. м. Трудно проследить связь. В России специализация розницы уже. Много монобрендовых салонов. Возможно, через несколько лет какие-то тенденции российского рынка у нас повторятся.

Олег МАЕВСКИЙ, директор по коммуникациям Агентства индустриального маркетинга. Вы учитывали в своих исследованиях продажи дверей на рынках и онлайн (по Интернету)?

Олег МАЕВСКИЙ, директор по коммуникациям Агентства индустриального маркетинга. Вы учитывали в своих исследованиях продажи дверей на рынках и онлайн (по Интернету)?

О. ДЕМЬЯНЕНКО, «Город дверей». В Киеве все более-менее известные бренды представлены в специализированных магазинах. С лотка их не продают, поэтому мы исследовали только цивилизованную розницу.

Константин КОЛЕСНИКОВ, директор компании «Руст». Что касается интернет-продаж, следует отметить, что дверь — это продукт, который нужно не только увидеть, но и пощупать, открыть и закрыть, так что это направление не имеет большого потенциала. Потенциал есть в Интернете как в рекламном инструменте для привлечения клиента. У меня есть еще один вопрос к исследователям. На основании чего вы пришли к выводу, что увеличится доля среднего и среднего+ сегментов в форматах DIY?

Константин КОЛЕСНИКОВ, директор компании «Руст». Что касается интернет-продаж, следует отметить, что дверь — это продукт, который нужно не только увидеть, но и пощупать, открыть и закрыть, так что это направление не имеет большого потенциала. Потенциал есть в Интернете как в рекламном инструменте для привлечения клиента. У меня есть еще один вопрос к исследователям. На основании чего вы пришли к выводу, что увеличится доля среднего и среднего+ сегментов в форматах DIY?

О. ДЕМЬЯНЕНКО, «Город дверей». На основании наблюдений за развитием рынка. В строительных супермаркетах увеличивается доля среднего ценового сегмента, появляются бутики с продукцией ценового сегмента средний+.

Ю. ЩИРИН, АИМ. Что могут сказать операторы рынка о сегменте дверей, которые делают на заказ?

Ю. ЩИРИН, АИМ. Что могут сказать операторы рынка о сегменте дверей, которые делают на заказ?

О. КАСИНЕЦ, «Компания ЮНА». Этот сегмент представлен в основном итальянскими брендами.

Алексей ГОЙЖЕВСКИЙ, «Компания ЮНА». Сегодня мы сталкиваемся с ситуацией, когда заказчик, чтобы уменьшить стоимость оборудования, готов покупать дверь, сделанную ответственными отечественными производителями по итальянским каталогам.

ИНТЕРНЕТ-ПРОДАЖИ

Ю. ЩИРИН, АИМ. Хочу отметить, что существует тенденция роста рынка онлайн-продаж. Особенно заметно увеличение на рынках B2B. Например, в мировой автомобильной отрасли 83 % покупателей не выбирают автомобиль без изучения обзоров и другой информации о нем в Интернете.

А. ГОЙЖЕВСКИЙ, «Компания ЮНА». Двери — не телевизор в упаковке, их нужно увидеть и потрогать руками.

А. ШПЕТНЫЙ, «Город дверей». У нас очень часто дилеры обвиняют интернет- магазины в демпинге, в том, что они отнимают клиентов. Мы работаем с интернет-магазинами в среднем и среднем+ сегментах, но я бы не сказал, что у них высокий уровень продаж. У кого они могут что-то отнять?

Ю. ЩИРИН, АИМ. Мы не говорим об интернет-магазинах как о конкурентах розницы, речь идет о них как об инструменте продаж и коммуникации.

О. КАСИНЕЦ, «Компания ЮНА». Мы на сайте компании даем полное описание модели, исчерпывающую информацию, сужая тем самым круг вопросов, которые покупатель может задать менеджеру по продажам.

Алексей МУЛЯРЕНКО, директор ООО «Сталь-М». Сложность в том, что мы не можем посмотреть продажи в Интернете. До этого никто не продавал двери в Сети, потому нельзя проанализировать, что будет с такими продажами через 2–3 года. Наша компания создала проект реализации дверей через Интернет, и он работает, клиенты делают покупки онлайн.

Алексей МУЛЯРЕНКО, директор ООО «Сталь-М». Сложность в том, что мы не можем посмотреть продажи в Интернете. До этого никто не продавал двери в Сети, потому нельзя проанализировать, что будет с такими продажами через 2–3 года. Наша компания создала проект реализации дверей через Интернет, и он работает, клиенты делают покупки онлайн.

ДВЕРНОЙ РЫНОК И КРИЗИС

Ведущий. Как отразилось на развитии дверного рынка сокращение строящихся объектов в нашей стране?

Игорь ТУРЦЕВИЧ, учредитель компании «Двери Белоруссии». Кризис изменил многое. Очень сложным у всех участников дверного рынка было начало 2009 года. В марте 2009-го продажи всех строительных материалов были парализованы. Население заняло выжидательные позиции. Потом с каждым месяцем наступало небольшое потепление, и уже с начала 2010 года на рынке дверей наблюдается стабилизация.

Игорь ТУРЦЕВИЧ, учредитель компании «Двери Белоруссии». Кризис изменил многое. Очень сложным у всех участников дверного рынка было начало 2009 года. В марте 2009-го продажи всех строительных материалов были парализованы. Население заняло выжидательные позиции. Потом с каждым месяцем наступало небольшое потепление, и уже с начала 2010 года на рынке дверей наблюдается стабилизация.

Ведущий. Ваши сегодняшние продажи сопоставимы с объемом рынка в 2008 году?

И. ТУРЦЕВИЧ, «Двери Белоруссии». В количественном выражении пока нет, в денежном — приблизились, причем не за счет повышения цен. Просто была урегулирована ценовая политика компании. Упразднился копеечный демпинг как основной инструмент продаж, в Украине были открыты собственные производственные площади. В настоящее время продажи растут: гривна не падает, народ поверил в ее стабильность, но таких объемов реализации, как в 2008 году, уже не будет. Если национальная валюта ведет себя стабильно, то можно делать какой-то бизнес, планировать дальнейшее развитие компании.

А. ШПЕТНЫЙ, «Город дверей». Те из операторов, кто не предпринимал никаких структурных изменений, не анализировал рынок, не просчитывал свою работу на шаг вперед, вряд ли могут похвастаться успешной деятельностью.

ПРОДАЖИ

Ведущий. Изменилась ли структура рынка дверей. Какой сегмент превалирует на нем сегодня? Чем это вызвано?

И. ТУРЦЕВИЧ, «Двери Белоруссии». Я думаю, со мной все согласятся, что продаются те модели, в которых оптимально соотносятся цена и качество. Цена не должна быть завышенной, качество должно быть высоким. На то, какой сегмент будет лидировать по продажам, повлияет экономическая ситуация в стране. Этот фактор полностью зависит от доходов потребителей.

А. ШПЕТНЫЙ, «Город дверей». На рынке дверей, как и на любом другом, прослеживаются определенные модные тенденции. Например, в интерьерных журналах сегодня превалирует белый цвет (белая мебель, полы). Очень скоро повсеместно станут востребованы белые двери. Алена ЛЫКОВА, коммерческий директор компании «Двери Белоруссии». Белая дверь стоит достаточно дорого, а продажи в дорогом сегменте не столь высоки.

И. ТУРЦЕВИЧ, «Двери Белоруссии». Технология изготовления качественных белых шпонированных моделей предполагает использование дорогостоящего лака, который не желтеет.

А. ГОЙЖЕВСКИЙ, «Компания ЮНА». Белые двери очень популярны в Финляндии. Качество покрытия у них высочайшее, ценовой диапазон тоже вполне приемлем.

И. ТУРЦЕВИЧ, «Двери Белоруссии». Покрытие, которое применяют финские производители, — эмаль и белое масло, у наших потребителей вызывает улыбку. Ментальность украинцев и белорусов предъявляет другие требования к продукции, представленной на рынке.

А. ГОЙЖЕВСКИЙ, «Компания ЮНА». Эти двери востребованы нашими заказчиками именно из-за высокого качества белого покрытия.

И. ТУРЦЕВИЧ, «Двери Белоруссии». Одна из тенденций развития дверного рынка — рост мелких специализированных магазинов и компаний, торгующих дверями. Владельцы этих предприятий не строят далеко идущих планов развития бизнеса, а просто зарабатывают на жизнь. Правила игры на дверном рынке соблюдаются только в рамках крупных компаний, которые понимают, что любая хорошая война хуже худого мира. Присутствующие помнят, что три года назад основным инструментом конкурентной борьбы был демпинг, а поскольку в Украине то густо, то пусто, нужно готовиться к тому, что на дверном рынке скоро будет довольно тесно.

ПРЕЗЕНТАЦИЯ «КОМПАНИИ ЮНА»

А. ЛЫКОВА, «Двери Белоруссии». Какова стоимость ваших дверей и есть ли они на складе?

А. ЛЫКОВА, «Двери Белоруссии». Какова стоимость ваших дверей и есть ли они на складе?

О. КАСИНЕЦ, «Компания ЮНА». Цена дверного блока — от 150 евро. Склад расположен в Европе, но заказ может быть выполнен в течение недели. Сегодня компания активно ведет работу по расширению дилерской сети и сотрудничеству с оптовым покупателем. В Киеве у нас 5 салонов.

А. ЛЫКОВА, «Двери Белоруссии». Бренд фактически представлен только в Киеве.

А. ШПЕТНЫЙ, «Город дверей». Планируете ли вы создание розничной сети в украинской столице?

О. КАСИНЕЦ, «Компания ЮНА». Следует отметить, что дилерская сеть нашей компании не ограничивается Украиной. Мы работаем с некоторыми европейскими странами, где не представлена испанская или финская продукция.

А. ШПЕТНЫЙ, «Город дверей». Проводили ли вы маркетинговое исследование рынка в Украине? Что вы можете сказать о его объеме?

О. КАСИНЕЦ, «Компания ЮНА». В 2010 году емкость рынка составила примерно 45,5 млрд грн. Предположительно 2011-й завершится с такими же показателями. Продажи в дверном сегменте распределяются следующим образом:

Строительные супермаркеты — 40 %

Розничные салоны и магазины — 18 %

Рынки — 13 %

Интернет-магазины — 10 %

Специализированные гипермаркеты — 3–4 %.

Так как розничные салоны и магазины занимают 18 %, то мы выбрали свое направление: расширяем дилерскую сеть, которая сегодня развивается лучше, чем розница.

А. ШПЕТНЫЙ, «Город дверей». Мы в своем отчете не уходили в цифры и ограничились только визуальным анализом конкретной квадратуры. Ваши цифры очень спорные.

ЦЕНОВОЙ ВОПРОС

Ведущий. Насколько двери, представленные в сегменте, соответствуют своей цене? Будут ли повышаться цены на двери?

И. ТУРЦЕВИЧ, «Двери Белоруссии». Цены, скорее всего, повышаться не будут, потому что сегодня потребитель не готов платить больше. Предложений на рынке, особенно в рознице, очень много. Огромное количество небольших магазинов, в которых покупатель без труда сможет добиться скидки до 20 %.

Увеличивается количество моделей, игроков, предложений, покупатели становятся избалованными. При ремонте замена дверей находится на последнем этапе, когда бюджет исчерпан, поэтому цена очень сильно влияет на выбор. Платить больше потребители не будут. Вспомните 2008 год, когда произошла девальвация гривны почти на 80 %, а цены мы смогли поднять только на 20 %. Сейчас Киев подходит к точке перенасыщения дверной продукцией, после этого начнут действовать другие механизмы, при которых одни магазины либо закроются, либо станут продавать иную продукцию, другие сделают вид, что все под контролем, и будут демпинговать.

Пока число магазинов растет, упрощения нашей с вами ситуации без каких-либо кардинальных шагов ожидать не следует.

А. ШПЕТНЫЙ, «Город дверей». А кто должен делать кардинальные шаги: розница или сами производители?

И. ТУРЦЕВИЧ, «Двери Белоруссии». Шаги должны быть совместными, но если ничего не предпринимать, дальше работать будет сложнее. Период стабилизации заканчивается. В этом отношении у каждой компании должна быть своя стратегия.

КАЧЕСТВО ПРОДУКЦИИ

Ведущий. Что вы можете сказать о качестве продукции, представленной на рынке?

О. КАСИНЕЦ, «Компания ЮНА». В маркетинге не существует понятия «дорого». Если клиент знает, что приобретает, он готов расстаться с деньгами. Некоторые покупатели охотно идут на удешевление двери, покупая украинскую продукцию, другие же настроены категорично и не склонны к компромиссам. Компании, в которых не соотносятся цена и качество продукции, кризис пережить не смогли.

И. ТУРЦЕВИЧ, «Двери Белоруссии». Понятия «дорого» действительно не существует. Я видел на выставке в Германии дверь, которая стоит 70 тыс. евро. Чтобы продать одну такую дверь, цену можно поставить любую, чтобы продавать десять — нужно немного подумать, чтобы продавать сотни — необходимо думать и анализировать. Для того чтобы продавать тысячи, нужно выработать стратегию. Крупные продажи сегодня только у тех игроков, у которых качество и цена пребывают в идеальном соотношении. Потребителю неинтересно, каким лаком покрыта дверь, какие технологии использовались для ее производства: на выходе должен быть качественный продукт.

Ведущий. На каком уровне производят двери украинские производители?

И. ТУРЦЕВИЧ, «Двери Белоруссии». Украинские производители сейчас в очень выгодных условиях. В стране мало фабрик. В России только возле Ульяновска работают около 200 фабрик. Конкуренция обеспечивает высокое качество продукта. В Беларуси качественные двери стали выпускать 16–17 лет назад. Белорусские производители не пошли по пути улучшения качества, они «поймали» среднее оптимальное соотношение цены и качества, которое удовлетворило потребителей. Эти модели экспортируются в Казахстан, Узбекистан, Прибалтику и др.

К. КОЛЕСНИКОВ, «Руст». В сегменте входных дверей наблюдается тенденция повышения качества. Как коллеги уже заметили, за качественную вещь клиент, который стал более требовательным, готов платить. Хотя есть компании, сделавшие свою продукцию дешевле. Они берут не качеством, а количеством. Это не самый верный путь. Сравнивать продажи 2008-го и 2011 годов не стоит, потому что это два разных рынка. В сегменте выше среднего и дорогом продажи в 2011 году упали относительно 2008-го в два раза.

Алексей МУЛЯРЕНКО, директор ООО «Сталь-М». Входная группа имеет другую специфику, нежели межкомнатные двери. Входные двери должны обладать стойкостью ко взлому, соответствовать требованиям тепло-, шумоизоляции, кроме того, они должны иметь привлекательный внешний вид. Для отделки входных дверей используют долговечные материалы, устойчивые к влиянию окружающей среды. Покупатель должен понимать, что комплектация хорошими замками, которые действительно способны противостоять взлому, стоит несколько дороже ширпотреба, а без хороших замков металлическая дверь — это иллюзия безопасности. Дешевые замки даже любители открывают за считанные секунды.

Ведущий. На рынке присутствует низкокачественная продукция китайского производства...

К. КОЛЕСНИКОВ, «Руст». Нет, сегодня это неактуально, потребитель уже насытился подобным добром, потому китайский рынок почти полностью закрылся. В целом рынок входных дверей несколько уже, нежели межкомнатных. В квартиру обычно ставят не более одной входной двери, а межкомнатных — гораздо больше.

А. ШПЕТНЫЙ, «Город дверей». Кто-то занимался подсчетом дверей, завезенных в Украину из Китая?

А. МУЛЯРЕНКО, «Сталь-М». Их невозможно сосчитать.

И. ТУРЦЕВИЧ, «Двери Белоруссии». Данные получили при исследовании российского рынка. В России две крупные компании ввозят по 450–500 контейнеров китайских дверей в месяц, в Украину ввозится примерно 45 контейнеров в месяц.

К. КОЛЕСНИКОВ, «Руст». Конкуренция в сегменте входных дверей очень высока. Основная борьба происходит в нижней ценовой группе.

Александр ЛАПИН, директор компании «Киевспецсталь». По внешним характеристикам качество дверей растет, металлическая группа становится более красивой, но и более легкой, металл оттуда начинает исчезать. Такие двери приходят на замену китайским, но они не чем не лучше. Если двери делают под заказ, могут поставить более тонкий металл, чем обещали, а могут вообще обойтись без него. Входная группа должна выполнять функцию защиты, в настоящее время многие модели не отвечают требованиям безопасности.

А. ШПЕТНЫЙ, «Город дверей». У крупных операторов в Китае уже есть свои офисы, и они контролируют процесс.

И. ТУРЦЕВИЧ, «Двери Белоруссии». Не только офисы, но и производство.

В. ДЫРДА, «Дверной холдинг». Скажите, за счет чего выше качество у российских дверей?

И. ТУРЦЕВИЧ, «Двери Белоруссии». За счет высокой внутренней конкурентной борьбы.

В. ДЫРДА, «Дверной холдинг». Как они совершенствуют свою продукцию?

И. ТУРЦЕВИЧ, «Двери Белоруссии». Улучшают технологию производства: изготавливают полотно на линии, а не по шаблону, лучше шлифуют, покрывают более дорогим лаком. Также нельзя не учитывать опыт производителей, качественное оборудование и материалы. Мы работаем с российским рынком достаточно плодотворно, за полгода по объемам уже догнали украинский.

ПРОГНОЗ

Ведущий. На нашем мероприятии присутствуют профессионалы дверного рынка, поэтому читателям будет интересно услышать прогнозы развития сегмента в 2012 году из первых рук.

А. ЛАПИН, «Киевспецсталь». Сложно говорить о финансовых прогнозах, это зависит от ситуации в стране и курса доллара. Относительно структуры рынка, полагаю, что в 2012 году будут расти продажи в крупных магазинах, где присутствует широкий ассортимент. Количество мелких торговых точек будет сокращаться. Будущее за крупными производственными предприятиями, выпускающими качественную продукцию по оптимальным ценам. Мелким производствам с такими задачами справляться будет труднее.

А. МУЛЯРЕНКО, «Сталь-М». Развитие рынка дверей напрямую зависит от экономической и политической ситуации в стране. Политическая нестабильность почти всегда ведет к снижению продаж. Еще одна тенденция рынка: потребители стали более осмотрительно тратить деньги.

Ведущий. С какими показателями ваша компания заканчивает 2011 год?

А. МУЛЯРЕНКО, «Сталь-М». Для входной группы осень — пик сезона, особенно для направления «противопожарные двери». В текущем году ситуация хорошая, показатели выше, чем в 2010-м. Сейчас положение компании стабильно, но как будут обстоять дела зимой, сказать сложно. В 2012 году на рынке, скорее всего, будет актуальным недорогой сегмент, продукция которого в конкурентной борьбе станет более качественной. Наша компания развивается и работает в плюс не только потому, что рынок развивается. Мы меняем формы сбыта, методы работы с клиентами, вводим новые, более доступные модели входных дверей, сертифицируем новые виды продукции, в том числе противопожарного назначения: ворота, люки, различные двери.

О. ДЕМЬЯНЕНКО, «Город дверей». Если ситуация в стране останется стабильной, будет развиваться средний и средний+ сегменты. В случае девальвации нужно ждать развития экономсегмента.

В. ДЫРДА, «Дверной холдинг». Развитие рынка дверей напрямую зависит от доходов потребителей, следовательно, от экономической и политической ситуации в стране. После кризиса люди по-другому тратят деньги, четко отслеживая, как цена соотносится с качеством. Рынок межкомнатных дверей, возможно, вырастет в среднем и в экономсегменте примерно на 5–10 %.

Ю. ЩИРИН, АИМ. Как руководитель аналитического агентства свою задачу я вижу в том, чтобы вывести рынок дверей из зоны темных домыслов в зону четких прогнозированных цифр. Объем рынка, который озвучивали на мероприятии, — 45 млрд грн — цифры очень неточные. Неясность и непрозрачность рынка говорит о его большом потенциале.

Наш круглый стол (инициатива проведения которого принадлежит Андрею ШПЕТНОМУ, директору гипермаркета «Город дверей») сигнализирует о том, что рынок вступает в новую более высокую фазу развития. Лидирующие игроки хотят вместе вырабатывать стратегию дальнейшей работы.

Следующая фаза развития рынка — импортозамещение. В сегменте присутствует много импорта. Дверь не является высокотехнологичным продуктом, потому рынок начинает вступать во вторую фазу. Этот фактор будет влиять на динамику рынка в ближайшие несколько лет.

Третья фаза — консолидация и концентрация. Пока рынок дверей растет, но до начала фазы концентрации ему нужно еще как минимум 2–4 года. Системные игроки, формирующие правильную маркетинговую политику, будут расти быстрее. Сегмент обладает огромным потенциалом — в нашей стране только частных квартир и домов 19,5 млн, дверному рынку есть куда расти.

Андрей ГАРБУЗ, соучредитель компании «Все двери». Хочу поблагодарить Андрея ШПЕТНОГО за детальный анализ киевского рынка дверей, такого в Украине еще никто не делал. Мои прогнозы: рынок будет укрупняться с точки зрения розничных продаж. Откроются супермаркеты и гипермаркеты в городах-миллионниках, конкуренция будет способствовать росту уровня обслуживания покупателей и профессионализма менеджеров. Украинские производители будут понемногу вытеснять импорт. Отечественные фабрики, использующие итальянский дизайн, потеснят в сегменте импортную продукцию.

Продажи нашей компании растут, в 2012 году рынок тоже увеличится, но не могу сказать на сколько. Сегодня мы открываем магазин в Одессе, в котором представляем новое направление — напольные покрытия.

А. ГОЙЖЕВСКИЙ, «Компания ЮНА». Так получается, что украинский рынок дверей во многом повторяет тенденции российского, поэтому высказывание о том, что отечественная продукция вытеснит импорт, вполне справедливо. В России этот процесс идет весьма активно. Отечественные фабрики «Папа Карло» и Paolo Rossi максимально замещают импортную продукцию. Кроме того, хочу напомнить, что продажи в любом сегменте зависят от состояния строительной отрасли.

К. КОЛЕСНИКОВ, «Руст». Никто точно не знает объема дверного рынка в Украине, поэтому многие производители ощущают себя лидерами. Если появятся реальные данные по рынку, игроки сразу же смогут определить свое место. Мой прогноз по рынку входных дверей на 2012 год: продажи не увеличатся, в лучшем случае они останутся на уровне 2011-го. Я не исключаю небольшого падения в сегменте, потому что не вижу оживления на стройрынке.

А. ЛЫКОВА, «Двери Белоруссии». Поскольку мы охватываем весь украинский рынок, то точно знаем потребности покупателей. Продажи будут расти у тех компаний, которые имеют правильную стратегию дистрибуции, позиционирования, хорошего качества, оптимальной цены, и которые организуют правильный сервис и будут бороться с конкурентами цивилизованными методами.

И. ТУРЦЕВИЧ, «Двери Белоруссии». В Украине сейчас жизнь делится на до и после Евро-2012. Все полагают, что это мероприятие принесет неслыханные заработки. Продажи на рынке дверей в первой половине 2012 года вырастут и у маленьких компаний, и у больших, причем во всех сегментах. После футбольного чемпионата население «выдохнется и уйдет в отпуск», но по итогам 2012 года на рынке вполне возможен небольшой рост. В настоящий момент на рынке дверей нет очевидных предпосылок ни к значительному падению, ни к такому же к росту.

А. ШПЕТНЫЙ, «Город дверей». Полагаю, что у сегмента входных дверей шансы выше, чем у межкомнатных. Помимо первичного спроса, у них огромный потенциал вторичного. Очень скоро потребители будут менять некачественные китайские двери и с вероятностью 90 % второй раз себе такую дверь не поставят, а будут искать что-то лучше. Производителям входных дверей нужно проанализировать объем этого запаса.

Межкомнатная дверь не несет той нагрузки, что входная, поэтому во всем сегменте каждая модель со своей функцией справлялась, за исключением некоторых самых дешевых образцов. Здесь вероятность того, что покупатель при замене купит такую же дверь, как раньше, гораздо выше. Относительно розницы: универсальные строительные магазины расширяют дверной ассортимент в сторону более дорогой продукции. Хорошие перспективы в 2012 году у большого формата — супермаркетов и гипермаркетов. Из небольших магазинов выживут те, у которых есть собственная внутренняя система защиты от демпинга и правильно организована система ценообразования. Будут трудности у небольших магазинов, у которых нет своего производства или эксклюзивного поставщика. По нашим прогнозам, покупатели сделают свой выбор в пользу универсальных строительных гипермаркетов либо крупных специализированных дверных магазинов, которые вобрали в себя все преимущества уже существующих форматов.

Мнение эксперта

Александр КОСТЕНКО, коммерческий директор компании «Новый стиль»

Александр КОСТЕНКО, коммерческий директор компании «Новый стиль»

Сегодня доли основных участников дверного рынка претерпевают изменения. Крупные игроки уже заняли значительную часть сегмента и контролируют его, развиваясь вместе с динамично расширяющимися сетевыми операторами. Не более 20 % рынка занимают импортеры, региональные производители, столярные производства «под заказ» и пр., которые ориентированы на мелкие заказы и работают в условиях постоянной борьбы за выживание.

На развитие рынка влияет политическо-экономическая стабильность и законодательная база. В целом дверной бизнес очень не прост. Его рост и развитие — медленные и последовательные процессы.

Наиболее востребованным является сегмент низких цен — 200-600 грн за полотно. Это не менее 60 % всех продаваемых дверей, около 25 % — 700-1400 грн, 10 % — от 2000 до 3000 грн, и 5 % — свыше 3000 грн.

По объемам производства и представленности основные игроки рынка расположились так: ТМ «Новый стиль», Фабрика дверей «Омис», «Меранти», «Брама», «Формет», «Реликт», а также отдельно следует выделить торговые компании. «Двери Белоруссии» и «Галерея Дверей». Хотя вопрос оценки очень спорный. Так, «Папа Карло» производит немного дверных полотен, но они имеют высокое качество и цену, при этом неплохо представлены на рынке.

Ценовая политика — это часть стратегии развития каждого предприятия. Кто-то предпочитает продавать дорого, выпуская ограниченное количество продукции, кто-то продает по минимальной цене, имея больший оборот. Повышение цен — вынужденная мера.

Среди основных проблем рынка: недостаток оборотных средств у многих компаний, отсутствие главной концепции развития, нехватка квалифицированных кадров и топ-менеджмента, слабая стратегия продаж и неподходящие модельные ряды.

Отличия по качеству между украинскими и зарубежными производителями минимальны. На крупных производственных предприятиях уже давно используются зарубежные сырьевые материалы, высокотехнологичное оборудование и присутствует контроль качества. В высоком ценовом сегменте отличий практически нет.

В 2012 году лидеры рынка останутся прежними. Если экономика будет стабильной — вырастут сегменты свыше 600-800 грн в розничной сети, также могут увеличиться продажи в сегменте свыше 2500 грн. Сетевые операторы строительного рынка продолжат свое развитие в регионах, поэтому локальным дилерам будет сложнее здесь работать. Производители, реализующие собственные программы развития продаж выиграют в долгосрочной перспективе, мелкие производители станут еще более локальными или перейдут в нишевые сегменты.